Osservatorio AgriFood

Agricoltura 4.0, la ripresa c’è ma mancano all’appello più di sei aziende su dieci. Ecco perché

Il mercato italiano dell’Agricoltura 4.0 vale oggi 2,5 miliardi di euro. Un numero che, dopo la flessione dell’8% registrata nel 2024, segna un rimbalzo del 9% e riconduce il settore ai livelli massimi toccati nel 2023. La cifra è significativa, ma va letta con cautela: la ripresa non è uniforme, né strutturale. È, per ora, la storia di chi era già in corsa e ha continuato ad accelerare.

A tracciare lo scenario è l’Osservatorio Smart AgriFood del Politecnico di Milano e dell’Università di Brescia secondo il quale la spinta viene dal software. I sistemi di gestione delle informazioni aziendali — i cosiddetti Farm Management Information System — crescono infatti del 17%. I sistemi di supporto alle decisioni segnano addirittura un più 26%. Anche i macchinari connessi e le soluzioni di telemetria recuperano terreno, con incrementi rispettivamente del 2% e del 3%, in linea con i dati europei sul comparto. Il quadro complessivo, dunque, è di una domanda che si riattiva, ma che origina da una base ristretta di imprese già digitalizzate, capaci di approfondire e moltiplicare i propri investimenti.

La frattura tra chi avanza e chi attende

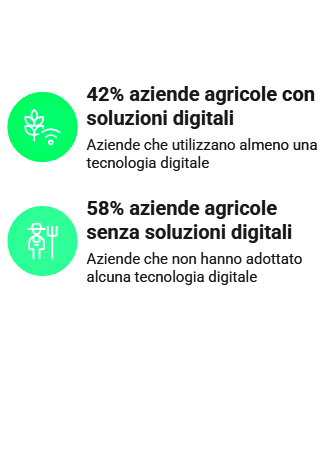

Il paradosso emerge con chiarezza dai dati sull’adozione. Il 42% delle aziende agricole italiane utilizza almeno una soluzione digitale; la superficie coltivata con tecnologie avanzate è passata dal 9,5% al 10% del totale. Numeri sostanzialmente fermi. Il mercato cresce, ma la platea di utilizzatori non si allarga in misura apprezzabile. Ne consegue che la crescita è alimentata dall’intensificazione dell’uso tra chi già adotta, non dall’ingresso di nuovi soggetti. È una dinamica che i ricercatori leggono come segnale di allarme prima ancora che di soddisfazione.

Il paradosso emerge con chiarezza dai dati sull’adozione. Il 42% delle aziende agricole italiane utilizza almeno una soluzione digitale; la superficie coltivata con tecnologie avanzate è passata dal 9,5% al 10% del totale. Numeri sostanzialmente fermi. Il mercato cresce, ma la platea di utilizzatori non si allarga in misura apprezzabile. Ne consegue che la crescita è alimentata dall’intensificazione dell’uso tra chi già adotta, non dall’ingresso di nuovi soggetti. È una dinamica che i ricercatori leggono come segnale di allarme prima ancora che di soddisfazione.

La fotografia della maturità digitale del settore è impietosa: solo il 9% delle imprese agricole è classificato come “digitalmente maturo”; il 33% è “in cammino”; il 58% è ancora in ritardo. Più di metà del tessuto produttivo primario italiano non ha ancora compiuto il primo passo. E le ragioni non sono soltanto economiche.

Il peso degli incentivi e la dipendenza pubblica

La ricerca è esplicita su un punto che la politica agraria dovrebbe considerare prioritario: solo il 21% delle aziende agricole italiane investirebbe in soluzioni digitali anche in assenza di agevolazioni pubbliche. Si tratta, perlopiù, di imprese di grandi dimensioni, strutturate, con accesso al credito e competenze manageriali. Il resto — la stragrande maggioranza del settore — è condizionato dall’esistenza di incentivi. E gli incentivi, avverte lo studio, si prevedono ulteriormente in calo.

La contrazione del sostegno pubblico rischia di ampliare la frattura già esistente tra le imprese pioniere e quelle in attesa. Le prime proseguiranno comunque nella loro traiettoria; le seconde potrebbero restare ferme indefinitamente. Il “Quaderno di Campagna” digitale — strumento obbligatorio la cui entrata in vigore è stata prorogata al 2027 — potrebbe offrire una spinta normativa, ma da solo non basta a colmare un divario che ha radici culturali e strutturali.

Redditività dimostrata, reticenza persistente

L’analisi di trenta casi pilota condotti in venti Paesi europei fornisce una risposta alle perplessità di chi ancora dubita della convenienza economica del digitale in agricoltura: il ritorno sull’investimento è positivo nella maggior parte delle imprese analizzate. I benefici documentati comprendono un uso più efficiente degli input produttivi, la riduzione dei costi, il miglioramento delle rese e della qualità del lavoro. Il tasso di abbandono delle soluzioni adottate è prossimo allo zero.

Eppure la reticenza persiste. Il primo ostacolo citato dagli agricoltori non digitalizzati è la scarsa conoscenza delle opportunità disponibili. Chi non ha mai sperimentato il digitale non ne conosce i vantaggi; chi non ne conosce i vantaggi non investe; chi non investe non acquisisce conoscenza. È un circolo chiuso che non si spezza da solo. A questo si aggiungono la limitata interoperabilità tra le soluzioni disponibili sul mercato e la carenza cronica di competenze specialistiche, due criticità strutturali su cui non si intravedono progressi significativi nel breve periodo.

L’intelligenza artificiale bussa ai cancelli dei campi

Nel 2025, l’intelligenza artificiale ha continuato a diffondersi nell’agroalimentare a livello globale: i progetti che la implementano sono più che raddoppiati, con una concentrazione prevalente nella gestione delle attività in campo aperto — monitoraggio delle colture, irrigazione, difesa fitosanitaria — che rappresenta il 62% delle applicazioni mondiali. Seguono l’efficienza operativa in produzione (31%) e il controllo della qualità e della tracciabilità di filiera (29%).

In Italia, la penetrazione è ancora contenuta: l’8% degli agricoltori ha iniziato a utilizzare soluzioni basate su questa tecnologia. I benefici riferiti riguardano il supporto alle decisioni, la riduzione del carico di lavoro e un maggiore controllo sui processi produttivi. Nell’industria della trasformazione alimentare la quota di adozione sale al 18%, con un ulteriore 55% che dichiara interesse per sperimentazioni future. L’80% dei fornitori di tecnologia prevede di sviluppare soluzioni basate sull’intelligenza artificiale per il settore nei prossimi anni. Il mercato si prepara; resta da capire se le imprese agricole italiane saranno pronte ad accoglierlo.

© RIPRODUZIONE RISERVATA